De acuerdo al informe anual de ASAP, Navarro obtuvo un nivel bajo o regular de transparencia fiscal

13/12/2024

Guillermo Ibarra

ASAP (Asociación Argentina de Presupuesto y Administración Financiera) presentó a través de su filial de provincia de Buenos Aires, un relevamiento y evaluación sobre la información fiscal y presupuestaria de acuerdo a lo publicado por los 135 municipios bonaerenses.

La ASAP nació en 1975, se consolidó dos años después a partir del impulso de los asociados de la filial argentina de la Asociación Internacional de Presupuesto (ASIP). Su creación fue producto del trabajo profesional de un grupo de funcionarios de la Secretaría de Hacienda, que vieron en esta gesta asociativa el vehículo idóneo para compartir experiencias, profundizar conocimientos, aunar criterios y así definir las herramientas para analizar y evaluar todo lo relacionado en materia de presupuesto público en particular y las finanzas públicas en general.

A continuación, parte del informe volcado textualmente (para verlo completo pueden ingresar a la página web de ASAP).

«En el marco del creciente interés por la transparencia y difusión de las cuentas públicas, y en línea con los trabajos que se vienen realizando desde la Filial de la Provincia de Buenos Aires de la Asociación Argentina de Presupuesto y Administración Financiera (ASAP), se presenta un nuevo relevamiento y evaluación de la información fiscal y presupuestaria publicada por

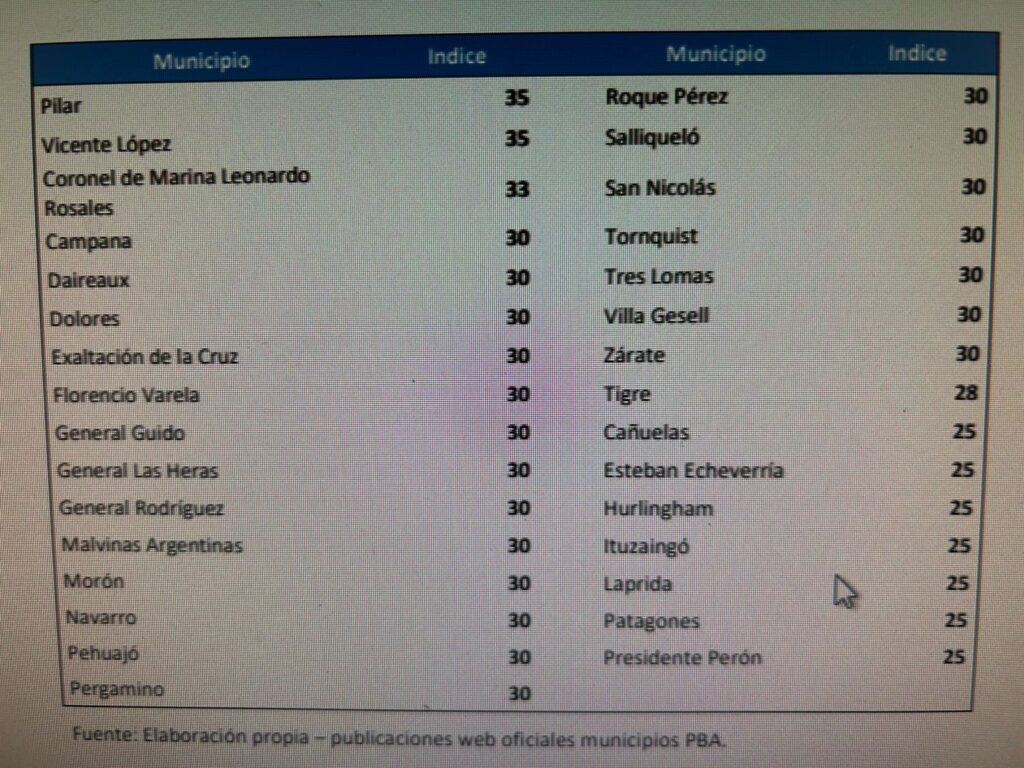

los 135 municipios bonaerenses. El presente documento toma como referencia la visibilidad y disponibilidad de los presupuestos y su ejecución en las respectivas páginas web oficiales de cada municipalidad, en este caso para el tercer trimestre del ejercicio 2024- El fácil acceso de la ciudadanía a esta información presupuestaria, económico financiera y de desempeño fiscal municipal, hace a la política de transparencia que debe guiar el accionar de los Estados locales y constituye asimismo un insumo para la toma de decisiones de los diversos actores de la comunidad en el marco de una democracia representativa. De acuerdo a la información relevada, se procedió a clasificar a los municipios en cinco grupos: a) los de alto y estricto cumplimiento de cuentas públicas (100 puntos); b) los de alta visibilidad de cuentas públicas (75 a <100 puntos); c) los de rango medio de exposición (40 a <75 puntos); d) los de bajo o regular cumplimiento (>5, <40 puntos); e) los de nula exposición de datos (de 0 a 5 puntos). De acuerdo al estudio realizado, 54 municipios obtienen un nivel superior a los 75 puntos en el índice de transparencia propuesto en el presente informe y entre ellos 49, es decir el 36,3 % del total, alcanzan el puntaje ideal, registrando un cumplimiento estricto. Respecto al resto de los municipios, 27 son los distritos que se ubican en un nivel medio; mientras que 31 exponen un cumplimiento bajo o regular y los restantes 23 uno nulo».

Navarro integra, según el informe de esta asociación, el grupo de los distritos con un cumplimiento bajo o regular, alcanzando sólo 30 puntos.